汽車4S店已經跟隨車企走過了22年,如今車企的日子也不好過,自然更加無暇顧及經銷商的死活,如今的汽車經銷商正處在瀕于死亡的邊緣。

整車銷售方面,汽車經銷商在面對捆綁式庫存政策以及維持“現金流”生存底線的雙重疊加下,價格倒掛嚴重:人和島《2019年度中國汽車經銷商發展報告》顯示,2019年經銷商整體虧損比例達到42%事故車怎么買保險,贏利比例僅31%;中國汽車流通協會數據顯示,2020年上半年新車毛利率出現負值(-3.5%),“銷售即虧損”加劇。

售后服務方面,客戶基盤是汽車經銷商的生命線。據筆者了解,2019年經銷商售后客戶流失率平均44%;凈流失率(新車數/流失數)經銷商平均為1.006,經銷商售后服務基本在“死亡線”的邊緣徘徊。2019年的數據已然如此,在筆者看來,2020年受多重因素的影響事故車怎么買保險,只能更糟。

汽車行業一直流傳著一句話:新車銷售不行靠售后,售后盈利靠“事故”。然而,從2020年上半年的各項數據來看,已經撕開了這句話的謊言。

9月份正式實施費改時筆者曾提出“9.19汽車經銷商集體遇難日”的觀點引來討論,但也更讓筆者堅信經銷商就是一個“店小二”。如果說車企是經銷商的第一個“老板”,那么車險企業則是經銷商的最后一個“老板”。而它們之間的關系很簡單:“伙計”想從“老板”手中賺錢。

車險:“老板”看中“伙計”的“新鮮”

自1999年汽車4S店啟動以來,本質上了改變中國汽車零售渠道的格局,即汽車4S店取代了“物資局”等部門,汽車4S店承擔起中國新車的銷售。

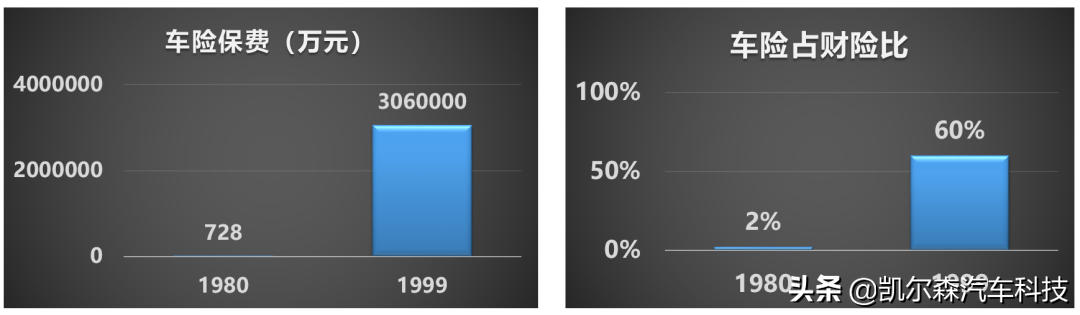

再來看保險公司,車險是1980年全面啟動的。1980-1999年的20年間,全國保險市場承保的機動車輛從7922輛迅速攀升至1494.47萬輛,總保險費也從728萬元猛增至306億元,車險保費占財險的比例從2%極速上升至60%,賠付率為55.7%。

由此可以看出,車險是保險公司財險的“聚寶盆”,后續2001-2019年數據平均在70%以上也證明了這一點。

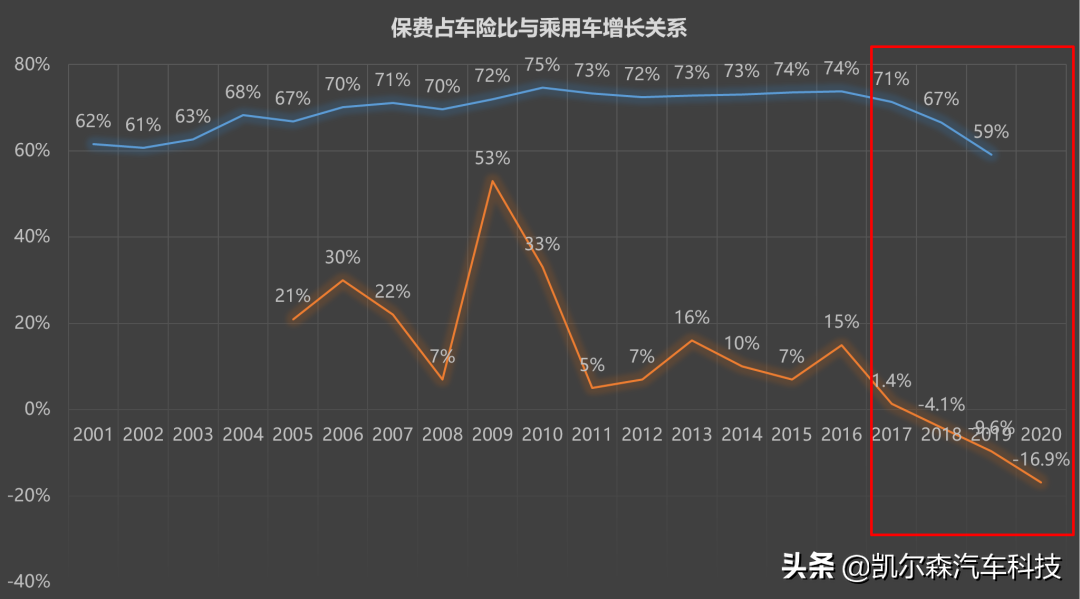

而保險企業正是因為經銷商手中的“新車”開始不斷的給經銷商“畫餅”,如車險返點、送修等。但從上圖紅框位置不難看出事故車怎么買保險,隨著2017年乘用車進入下降通道,保費占財險的比例也呈現出下降趨勢,2019年達到59%。

參考國外保費30%左右的占比,未來保費比例還將持續下降,車險企業也在不斷承壓,也就是說保險公司將告別車險暴力時代。這一趨勢對于汽車經銷商的影響在近幾年大家已經逐漸有所感受,保費規模及送修也保障不了經銷商的盈利。

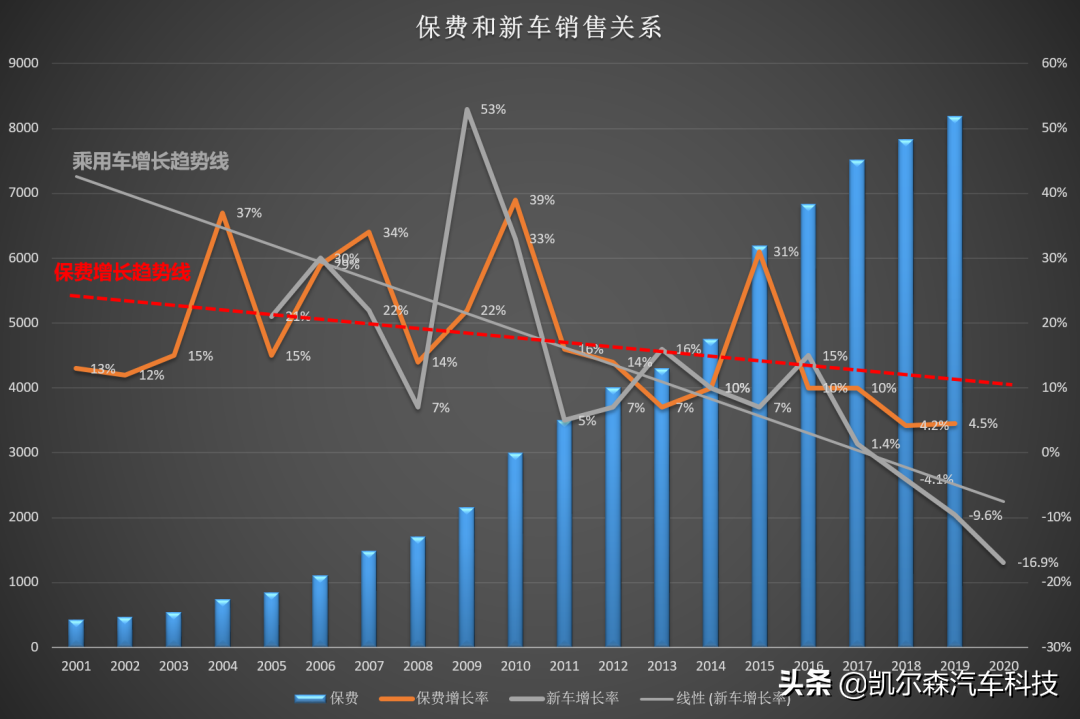

保費與新車銷售關系

從2001-2019年數據來看,保費增長率與乘用車增長趨勢基本保持一致。上圖標注的乘用車和保費兩條趨勢線自2011年交叉后,乘用車加速進入下降通道,保費也緊跟其后緩慢進入下滑軌道。特別是2018年和2019年甚至進入單位數增長,2019年為4.5%。由此可見,乘用車增長情況對保費的影響較大。

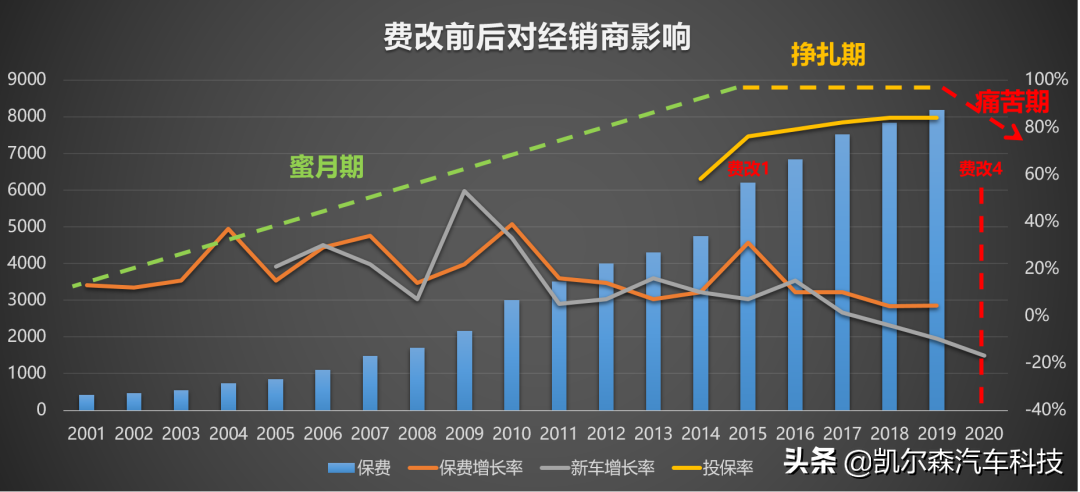

費改前后對經銷商影響

筆者將車險歷程劃分為三個階段:

固定布局

工具條上設置固定寬高

背景可以設置被包含

可以完美對齊背景圖和文字

以及制作自己的模板

1999-2014年甜蜜期

免責聲明:本文系轉載,版權歸原作者所有;旨在傳遞信息,不代表本站的觀點和立場和對其真實性負責。如需轉載,請聯系原作者。如果來源標注有誤或侵犯了您的合法權益或者其他問題不想在本站發布,來信即刪。

標簽: